|

Getting your Trinity Audio player ready...

|

Índice do Artigo

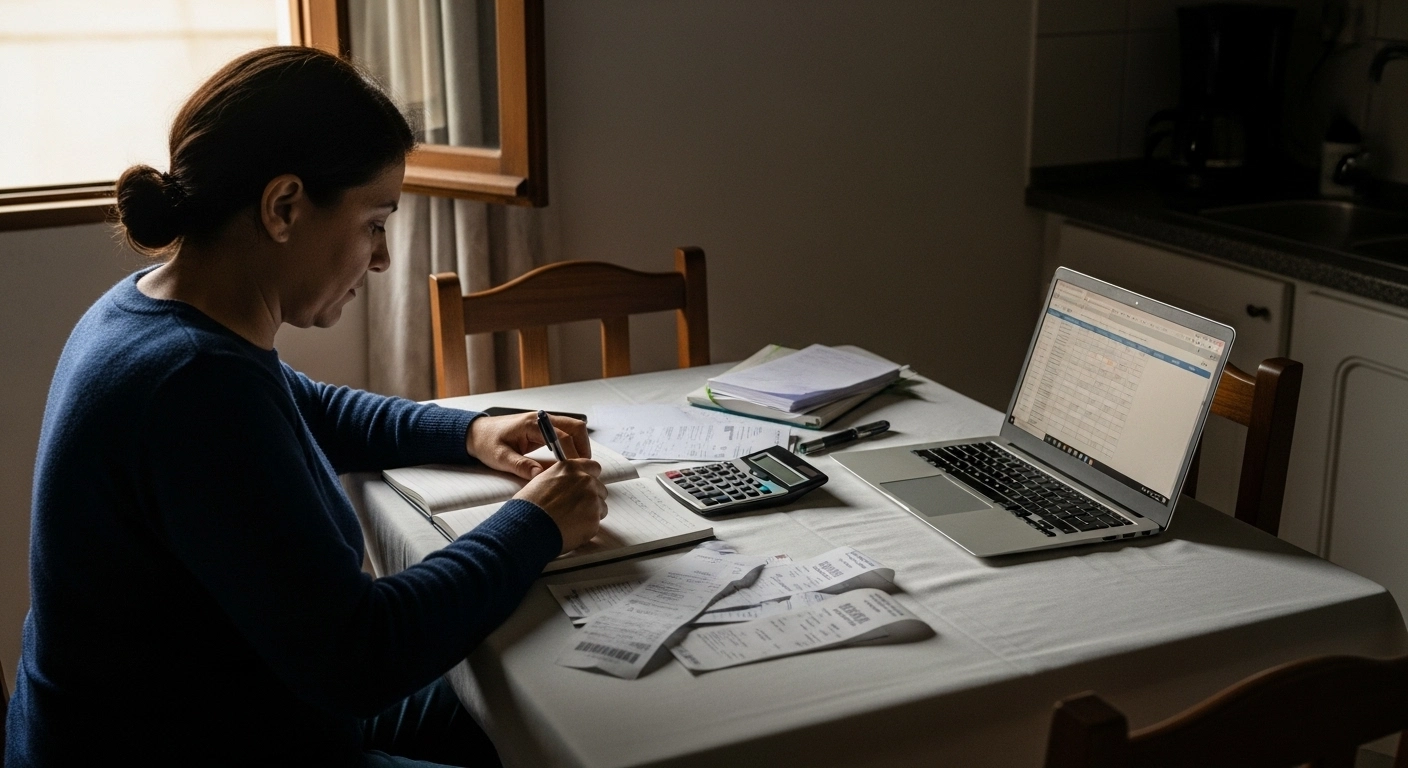

Escolher entre Planilha pronta e uma planilha feita do zero parece simples, até a hora de usar por uma semana e perceber o que fica pesado.

Na prática, Planilha pronta funciona bem quando ela encaixa no seu jeito de registrar gastos e no seu tipo de renda, sem exigir “tradução” diária.

O melhor caminho é o que reduz atrito: quanto menos passos para registrar, revisar e corrigir, maior a chance de você manter o controle por meses.

Resumo em 60 segundos

- Se você quer começar hoje, use uma planilha simples e adapte só o essencial.

- Se você ainda não sabe suas categorias, comece com poucas e refine depois.

- Teste 7 dias: se você “evita” preencher, a planilha está grande demais.

- Planilha pronta é melhor quando o seu objetivo é rotina, não perfeição.

- Criar do zero é melhor quando você já sabe o que precisa enxergar todo mês.

- Use um padrão de nomes e categorias para não bagunçar a análise.

- Defina um dia fixo para revisar e corrigir lançamentos (15 a 25 minutos).

- Se houver impostos, negócio próprio ou dívidas complexas, considere ajuda profissional.

Planilha pronta: quando ela resolve de verdade

Planilha pronta tende a funcionar melhor quando você quer clareza rápida: entradas, saídas, saldo e um resumo mensal simples.

Ela é útil para quem ainda está aprendendo a separar “gasto fixo”, “gasto variável” e “compra parcelada” sem criar um sistema complexo.

Um bom sinal é quando você consegue registrar um gasto em menos de 20 segundos, sem abrir várias abas ou procurar categorias demais.

Quando criar do zero faz mais sentido

Criar do zero vale a pena quando você já sabe quais decisões precisa tomar com a planilha, e quais números realmente importam.

Exemplo comum no Brasil: quem tem renda variável, faz bicos ou recebe por Pix em datas irregulares costuma precisar de um jeito próprio de registrar.

Também ajuda quando você precisa separar contas pessoais e do trabalho, ou quando a planilha precisa conversar com seu método de organização (agenda, app, extrato).

O que uma planilha precisa ter para não virar enfeite

Antes de escolher Planilha pronta ou criar do zero, verifique se o básico está coberto com pouco esforço.

No mínimo, ela deve ter: data, descrição, categoria, forma de pagamento, valor e um campo de observação para casos especiais.

Sem isso, você até registra, mas depois não consegue responder perguntas simples, como “quanto gastei no mercado no mês?”

Passo a passo para testar e adaptar uma planilha pronta em 30 minutos

Uma Planilha pronta boa é a que você consegue reduzir, não a que vem com tudo. O teste rápido evita semanas perdidas.

Primeiro, esconda ou ignore abas que você não usará no próximo mês. Depois, limite categorias a 8–12 por enquanto.

Por fim, escolha um único lugar para lançar o dia a dia (uma aba só) e deixe o resumo automático fazer o resto.

Passo a passo para criar do zero sem transformar em projeto infinito

Se você for criar do zero, defina uma regra: montar para o “mês real”, não para o “ano ideal”.

Comece com uma aba de lançamentos e uma aba de resumo mensal. Só depois adicione metas, gráficos e comparações.

Um truque prático é copiar sua fatura e seu extrato de um mês, e construir categorias a partir do que realmente aparece ali.

Erros comuns que fazem a planilha morrer

O erro mais comum é escolher uma Planilha pronta grande demais e tentar preencher “perfeito” desde o primeiro dia.

Outro erro é misturar pagamento com consumo: a compra no cartão acontece hoje, mas o pagamento pode acontecer semanas depois.

Também atrapalha registrar “qualquer coisa” como “outros”. Isso dá sensação de controle, mas impede ajustes práticos.

Regra de decisão prática: escolha em 3 perguntas

Use esta regra simples para decidir entre Planilha pronta e criar do zero sem ficar em dúvida por dias.

Pergunta 1: você quer começar hoje e aprender no caminho? Se sim, planilha pronta e simples.

Pergunta 2: você já sabe quais categorias precisa e quais relatórios quer ver? Se sim, criar do zero pode compensar.

Pergunta 3: você tem mais “exceções” do que rotina (renda variável, muitos reembolsos, negócio)? Se sim, modelo personalizado tende a durar mais.

Variações por contexto no Brasil: casa, apê, cartão, Pix e região

Planilha pronta pode funcionar diferente dependendo do seu contexto, porque o que pesa no orçamento muda bastante.

Em apartamento, condomínio e taxas fixas entram como blocos previsíveis. Em casa, manutenção e contas sazonais podem variar conforme clima e uso.

Também muda muito por forma de pagamento: Pix e débito “doem na hora”; cartão espalha o impacto, e isso exige cuidado com parcelas e vencimentos.

Prevenção e manutenção: como manter a planilha viva por meses

O segredo não é a planilha, é o ritmo. Uma Planilha pronta simples com revisão semanal costuma ganhar de um modelo perfeito abandonado.

Escolha um dia fixo para conferir lançamentos e corrigir categorias. Se possível, reserve 15 a 25 minutos, sem tentar “arrumar o ano todo”.

Uma vez por mês, revise três coisas: gastos que subiram, assinaturas esquecidas e compras parceladas que viraram hábito.

Quando chamar um profissional

Procure um profissional quando a planilha deixa de ser só “controle” e passa a envolver decisões com impacto legal, tributário ou de endividamento.

Contador é útil quando há MEI, autônomo com emissão de nota, mudanças de regime, ou mistura de despesas pessoais e do negócio.

Se houver dívidas com juros altos e negociação, um educador financeiro ou orientador pode ajudar a montar um plano realista e seguro para seu cenário.

Fonte: gov.br — finanças pessoais

Checklist prático

- Defina seu objetivo do mês em uma frase (ex.: “não estourar o cartão”).

- Escolha entre 8 e 12 categorias no início, sem “inventar” demais.

- Crie uma categoria específica para “parcelados” ou anote parcelas no campo de observação.

- Registre gastos no mesmo dia, nem que seja por rascunho.

- Padronize nomes (ex.: “Mercado”, não “Super”, “Compra”, “Alimentos”).

- Separe “pagamento do cartão” de “compras no cartão” para não duplicar valores.

- Tenha uma categoria para taxas bancárias e tarifas, mesmo que pequena.

- Marque reembolsos como reembolso (não como “renda”) para não mascarar o orçamento.

- Crie uma linha para “ajustes” e use só na revisão semanal, não no dia a dia.

- Faça revisão semanal curta e revisão mensal um pouco mais completa.

- Compare apenas com o mês anterior no começo, para não virar cobrança excessiva.

- Se a planilha ficou pesada, remova campos antes de desistir do hábito.

- Se você não entende um resumo, simplifique: menos indicadores, mais clareza.

- Em renda variável, registre entradas por data de recebimento, não por “mês ideal”.

Conclusão

Planilha pronta é uma boa escolha quando você quer começar rápido, criar rotina e aprender com o uso real, ajustando aos poucos.

Criar do zero faz sentido quando você já entende suas decisões do mês e precisa de um modelo que reflita exceções do seu contexto, sem forçar um formato.

O que mais importa é manter: uma planilha simples, usada toda semana, costuma trazer mais clareza do que um sistema perfeito abandonado.

Qual parte mais te atrapalha hoje: registrar os gastos ou entender o resumo do mês?

Você prefere poucas categorias bem cuidadas ou muitas categorias para detalhar tudo?

Perguntas Frequentes

Planilha pronta serve para quem ganha pouco?

Serve, desde que seja simples e foque no que decide o mês: gastos fixos, variáveis e o que estoura o orçamento. O tamanho da renda importa menos do que a constância do registro.

Quantas categorias são “boas” para começar?

Em geral, 8 a 12 categorias funcionam bem no começo. Se você precisar de mais, crie subcategorias depois que o hábito estiver firme.

Como lidar com compras parceladas?

Registre a compra com uma observação clara (ex.: “10x”). Na revisão mensal, confira se as parcelas cabem no mês e se não estão escondendo um gasto recorrente.

Preciso anotar cada café e lanche?

Se esses gastos somam um valor relevante no mês, sim. Uma saída prática é agrupar pequenos gastos por dia, desde que você não perca a noção do total.

Planilha pronta funciona para MEI?

Pode funcionar se houver separação clara entre pessoal e negócio. Quando há mistura de despesas, emissão de nota e impostos, costuma valer apoio contábil.

Qual a frequência mínima para não perder o controle?

Uma revisão semanal costuma ser suficiente para manter o orçamento “vivo”. Se você deixar para o fim do mês, o acúmulo aumenta o esforço e a chance de desistir.

Vale mais usar planilha ou app?

Depende do atrito para você. Se o app ajuda a registrar no momento e você confere os números, ótimo; se a planilha te dá mais clareza no resumo, melhor ainda.

Referências úteis

Banco Central do Brasil — materiais de orçamento e hábitos de consumo: bcb.gov.br — orçamento

Escola Virtual Gov — curso gratuito de finanças pessoais: escolavirtual.gov.br — curso

Portal do Investidor (CVM) — publicações educacionais de finanças: gov.br — Livros CVM

Minha história com a educação ficou séria quando eu percebi que eu estava sempre ocupada, mas raramente progredia. Eu estudava muito em alguns dias e sumia em outros. Fazia listas enormes, acumulava PDFs, salvava vídeos “para ver depois” e, no fim, ficava com a sensação de que estava sempre atrasada.