|

Getting your Trinity Audio player ready...

|

Índice do Artigo

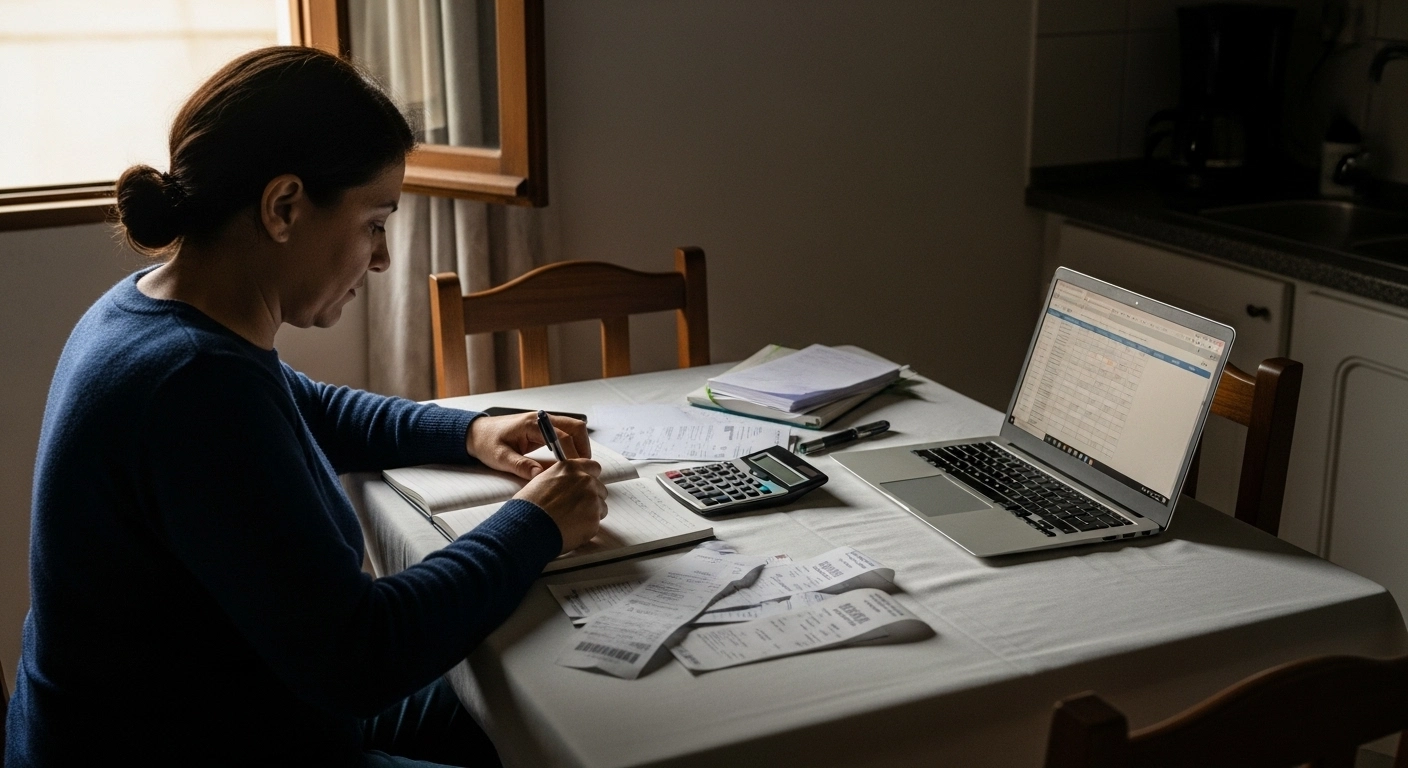

Dividir despesas em casa parece simples até chegar a primeira conta “fora do esperado”. Água mais cara, energia com bandeira, um conserto no chuveiro e pronto: a conversa vira discussão. A planilha entra como um combinado visível, com regras claras e números conferíveis.

Quando a ideia é dividir despesas com justiça, o ponto central não é só “metade para cada um”. É decidir o que é da casa, o que é pessoal e como lidar com variações, atrasos e gastos pontuais. Uma planilha bem montada reduz ruído porque registra critérios, e não só valores.

O objetivo prático é que todo mundo saiba, no mesmo dia, quanto pagou, quanto falta, e por quê. Isso inclui separar contas fixas, gastos variáveis e despesas que aparecem de vez em quando. Com o tempo, a casa ganha previsibilidade sem precisar “lembrar de cabeça”.

Resumo em 60 segundos

- Defina quem participa e a partir de qual data o combinado vale.

- Liste o que é “da casa” e o que é “pessoal” (com exemplos concretos).

- Escolha um critério de rateio: igual, por renda, por uso ou misto.

- Crie categorias: fixas, variáveis e ocasionais (manutenção, reparos).

- Registre todo gasto com data, responsável, forma de pagamento e comprovante.

- Feche o mês com conferência: contas pagas, pendências e ajustes.

- Defina regra para atraso e para gastos não combinados (reembolso e aprovação).

- Faça manutenção mensal: revise categorias, metas e limites realistas.

Antes da planilha: o que entra como “despesa da casa”

O primeiro atrito costuma aparecer quando cada pessoa usa um conceito diferente de “da casa”. Para dividir despesas com consistência, a casa precisa de uma lista objetiva do que está dentro e do que fica fora. Essa lista vale mais do que qualquer fórmula.

Em geral, entram como casa: aluguel, condomínio, água, luz, gás, internet, itens de limpeza e pequenas reposições (como lâmpadas). Podem entrar também compras de mercado compartilhadas, desde que exista um critério para itens pessoais. Quando isso não fica explícito, a planilha vira um mural de cobranças.

Dividir despesas: o combinado que entra na planilha

Dividir despesas funciona quando o combinado é registrável. Em vez de “vamos fazendo e depois vemos”, escreva uma regra que qualquer pessoa consiga aplicar sem interpretação. A planilha deve refletir essa regra em colunas e categorias.

Um combinado útil define três coisas: o que é compartilhado, como rateia e como trata exceções. Por exemplo: “contas fixas divididas por renda; mercado por igual; itens pessoais pagos por quem compra”. Quando surge uma compra fora do padrão, a exceção já tem caminho.

Critérios de rateio que não viram discussão

Existem quatro critérios comuns para dividir despesas, e nenhum é “certo” para todo mundo. O melhor é o que o grupo consegue sustentar sem renegociar toda semana. A planilha ajuda a mostrar o impacto de cada critério.

Rateio igual é simples e funciona bem quando a renda e o uso são parecidos. Rateio por renda costuma reduzir pressão quando existe diferença grande de salário, porque busca proporcionalidade. Rateio por uso aparece em situações como um morador que trabalha de casa e consome mais energia, mas exige boa medição e cuidado para não virar auditoria constante.

O modelo misto costuma ser o mais estável: fixas por renda, variáveis por igual, exceções por uso quando fizer sentido. Isso evita que o “conforto da casa” pese demais em quem ganha menos, sem transformar cada conta em debate técnico.

Estrutura mínima da planilha para funcionar no dia a dia

Uma planilha de casa precisa ser simples o bastante para alguém atualizar em dois minutos. Se depende de muitos campos ou cálculos complexos, a manutenção quebra e a confiança cai. A estrutura mínima é a que permite conferir e fechar o mês.

Campos essenciais: data, descrição, categoria, valor, quem pagou, forma de pagamento e quem deve reembolsar. Um campo extra útil é “observação”, para registrar exceções como “compra de mercado com itens pessoais”. Outro campo prático é “comprovante”, mesmo que seja só um lembrete do recibo salvo.

Em categorias, mantenha poucas e claras: Fixas (aluguel, condomínio, internet), Variáveis (água, luz, gás), Mercado compartilhado, Limpeza e Ocasionais (reparos). Se precisar detalhar, crie subcategorias só quando elas mudarem decisões, não por capricho.

Passo a passo para lançar e fechar o mês

O passo a passo é o que transforma a planilha em rotina. Sem rotina, dividir despesas vira “memória de quem pagou”, e isso costuma ser injusto. O fechamento mensal é onde erros aparecem e onde o combinado se fortalece.

Passo 1: no começo do mês, liste contas fixas esperadas e datas de vencimento. Passo 2: durante o mês, lance cada gasto no dia em que acontece, sem juntar tudo para o fim. Passo 3: marque como “pago” quando houver confirmação, não quando “parece que pagou”.

Passo 4: no fechamento, confira se as contas variáveis batem com os boletos. Passo 5: aplique o critério de rateio e chegue ao saldo de cada pessoa: quem pagou mais deve receber, quem pagou menos deve repor. Passo 6: registre os ajustes e comece o mês seguinte sem pendências escondidas.

Como lidar com contas que variam (água, luz e gás)

Contas variáveis testam o combinado porque mudam sem avisar. Para dividir despesas com tranquilidade, vale separar “variação normal” de “variação por evento”. Exemplo de evento: visita de família, calor intenso, vazamento, troca de equipamento.

Uma prática simples é registrar, na observação, o que explica o mês atípico. Isso evita acusações automáticas e ajuda a ajustar hábitos com base em fatos. Em energia, a bandeira tarifária pode alterar o valor final e isso pode variar conforme o mês e as regras vigentes.

Fonte: gov.br — bandeiras

Compras de mercado: regra prática para não misturar pessoal e coletivo

Mercado é onde a planilha mais se confunde, porque compra compartilhada e itens pessoais passam no mesmo caixa. Se nada for combinado, uma pessoa pode sentir que está “pagando a alimentação do outro” sem perceber. A solução é escolher uma regra que seja aplicada sempre.

Uma regra simples é separar em duas listas: “base da casa” e “pessoais”. Base da casa inclui arroz, feijão, óleo, café, produtos de limpeza e itens consumidos por todos. Pessoais incluem snacks específicos, bebidas, cosméticos e tudo que só uma pessoa usa por preferência.

Quando a compra vem misturada, existem dois caminhos estáveis: ou a pessoa separa os itens pessoais na hora do lançamento e paga essa parte sozinha, ou define um “teto do coletivo” e o que passar do teto vira pessoal. O que importa é a repetição, não a perfeição.

Erros comuns ao dividir despesas e como corrigir

O erro mais comum é registrar só o total e esquecer o critério. Isso faz o grupo discutir sempre do zero, porque a planilha não explica o “por quê”. O segundo erro é criar categorias demais e perder a visão do essencial.

Outro erro frequente é lançar atraso como se fosse gasto novo. Atraso é pendência, e pendência precisa de status e data, senão vira uma bola de neve. Também é comum ignorar despesas ocasionais, como manutenção e reposição, e depois tratar como “surpresa” quando aparecem.

Uma correção prática é instituir um dia fixo de conferência semanal de cinco minutos. Se a casa não consegue fazer semanal, faça quinzenal, mas não deixe o mês inteiro acumular. A regularidade reduz erro e diminui a sensação de cobrança pessoal.

Regra de decisão prática: entra na casa ou é pessoal?

Quando alguém pergunta “isso entra?”, a casa precisa de um teste rápido. Sem teste, dividir despesas depende do humor do dia, e isso desgasta relações. A regra deve caber em uma frase e ter exceções definidas.

Um teste útil é: “se a pessoa saísse de casa amanhã, esse gasto continuaria existindo do mesmo jeito?”. Se sim, é despesa da casa; se não, tende a ser pessoal. Exemplo: internet geralmente continua, mas um streaming extra pode ser pessoal se só uma pessoa usa.

Outro teste complementar é o do uso: “beneficia todo mundo de forma parecida?”. Se beneficia, rateia; se beneficia de forma concentrada, trata como pessoal ou define um adicional por uso. Quando o grupo não consegue medir uso com calma, prefira o critério misto para não virar fiscalização.

Quando chamar um profissional

Alguns conflitos não são só de planilha, são de regra e responsabilidade. Se a moradia envolve contrato formal, sublocação, multa, reajuste ou dúvidas sobre obrigações, um profissional da área jurídica pode orientar o que pode ou não ser combinado. Isso evita acordos “de boca” que depois geram insegurança.

Em casos de contas muito altas por suspeita de vazamento, curto, defeito em instalação ou risco elétrico, não é seguro “testar” por conta própria. O caminho responsável é buscar um profissional qualificado para avaliar. A planilha pode registrar o gasto e o motivo, mas não substitui diagnóstico técnico.

Se a casa é condomínio e o rateio depende de regras internas, pode valer conversar com a administração ou síndico. Isso é especialmente útil para entender cobranças que aparecem no boleto e que variam ao longo do ano.

Prevenção e manutenção: como manter o combinado vivo

Dividir despesas melhora quando o combinado é revisado em momentos calmos. A manutenção mensal evita que pequenas injustiças virem rancor acumulado. Uma revisão curta é mais eficiente do que uma “reunião grande” rara.

Uma rotina simples: no fechamento, revise três pontos. Primeiro, categorias que viraram confusas e precisam ser renomeadas. Segundo, gastos ocasionais que podem virar provisionamento mensal, como “manutenção da casa”. Terceiro, ajustes de rateio quando a renda, a presença em casa ou o uso mudam.

Educação financeira ajuda a manter hábitos consistentes, como registrar gastos e planejar provisões. Materiais educativos oficiais podem apoiar esse processo sem transformar o tema em “aula” dentro de casa.

Fonte: bcb.gov.br

Variações por contexto no Brasil: casa, apê, região e medição

No Brasil, o tipo de moradia muda a forma de dividir despesas. Em apartamento, condomínio pode ser a maior conta fixa e incluir itens que parecem “extras”, como água em alguns casos, ou taxas pontuais. Em casa, manutenção e pequenos reparos tendem a aparecer com mais frequência.

Também existe variação regional por clima e hábitos. Em cidades muito quentes, ventilador e ar-condicionado mudam o consumo de energia; em regiões frias, chuveiro elétrico pesa mais. O importante é tratar isso como variável previsível, não como falha moral de alguém.

Quando há medidores individualizados, a planilha pode separar água e gás por unidade e manter apenas o comum rateado. Quando não há medição individual, o grupo precisa escolher um critério que pareça justo e seja aplicável sem esforço constante. Se medir dá trabalho demais, a regra precisa ser mais simples, mesmo que não seja perfeita.

Checklist prático

- Definir a data de início do combinado (mês e dia).

- Listar quem participa do rateio e quem é visita.

- Escrever a lista do que é “da casa” e do que é “pessoal”.

- Escolher o critério de rateio (igual, renda, uso ou misto).

- Criar categorias curtas: fixas, variáveis e ocasionais.

- Registrar cada gasto no dia, com responsável e categoria.

- Guardar comprovantes ou anotar onde estão salvos.

- Definir regra para mercado (base da casa x itens pessoais).

- Definir regra para atrasos (prazo, aviso e ajuste no saldo).

- Definir regra para gasto não combinado (aprovação e reembolso).

- Marcar um dia fixo de conferência (semanal ou quinzenal).

- Fechar o mês conferindo boletos e saldos individuais.

- Registrar ajustes e começar o próximo mês sem pendências.

- Revisar o combinado quando renda, uso ou moradia mudar.

Conclusão

Dividir despesas com uma planilha não é sobre controlar pessoas, e sim sobre criar um acordo que aguente o mês real. Quando o critério está claro, a conversa sai do campo da impressão e vai para o campo do combinado. Isso reduz estresse e dá previsibilidade para a casa.

Uma planilha útil é aquela que qualquer pessoa consegue atualizar e entender. Se ficar pesada demais, simplificar é parte do cuidado com a rotina. Com revisão mensal curta, o combinado acompanha mudanças sem virar conflito.

Na sua casa, qual conta mais gera dúvida na hora de dividir despesas: mercado, energia, condomínio ou manutenção? E qual critério de rateio parece mais justo para a sua realidade hoje?

Perguntas Frequentes

É melhor dividir despesas por igual ou por renda?

Por igual funciona quando renda e uso são parecidos. Por renda costuma ser mais sustentável quando existe diferença grande de salário, porque reduz pressão em quem ganha menos. O modelo misto pode equilibrar os dois.

Como dividir despesas quando alguém passa mais tempo em casa?

Se o uso influencia muito uma conta específica, dá para tratar aquela conta com ajuste por uso. Na prática, muitas casas preferem um combinado misto para evitar fiscalização diária. O essencial é registrar a regra e aplicá-la todo mês.

Como lidar com gastos não combinados, como um conserto urgente?

Defina antes o que é “urgente” e qual o teto de aprovação automática. Se passar do teto, combine aprovação prévia por mensagem. Depois, registre na planilha como ocasional e descreva o motivo.

Vale separar “mercado coletivo” de “mercado pessoal”?

Sim, porque evita que preferências individuais virem custo de todos sem perceber. Uma regra simples é definir uma lista de itens base da casa e tratar o resto como pessoal. Quando for misturado, use observação e separação no lançamento.

O que fazer quando alguém atrasa a parte dela?

Transforme atraso em pendência com data e status, não em “gasto novo”. Combine prazo e um formato de aviso, para não virar cobrança emocional. No fechamento, o saldo mostra com clareza quem precisa regularizar.

Como dividir despesas em apartamento com condomínio variável?

Registre condomínio como fixa, mas com observação quando houver taxas extras. Se existir rateio interno no boleto, anote o motivo para evitar surpresa no mês seguinte. Se necessário, converse com a administração para entender cobranças recorrentes.

Preciso guardar comprovantes de tudo?

Não precisa complicar, mas guardar dos principais ajuda a resolver dúvidas sem discussão. Um hábito simples é salvar boletos e recibos em uma pasta por mês. Na planilha, basta um lembrete de onde está.

Referências úteis

Banco Central do Brasil — educação financeira e cursos gratuitos: bcb.gov.br — cursos

ANEEL — entendimento de tarifas e conceitos relacionados: gov.br — tarifas

IBGE — pesquisa sobre orçamentos familiares e consumo: ibge.gov.br — POF

Minha história com a educação ficou séria quando eu percebi que eu estava sempre ocupada, mas raramente progredia. Eu estudava muito em alguns dias e sumia em outros. Fazia listas enormes, acumulava PDFs, salvava vídeos “para ver depois” e, no fim, ficava com a sensação de que estava sempre atrasada.