|

Getting your Trinity Audio player ready...

|

Índice do Artigo

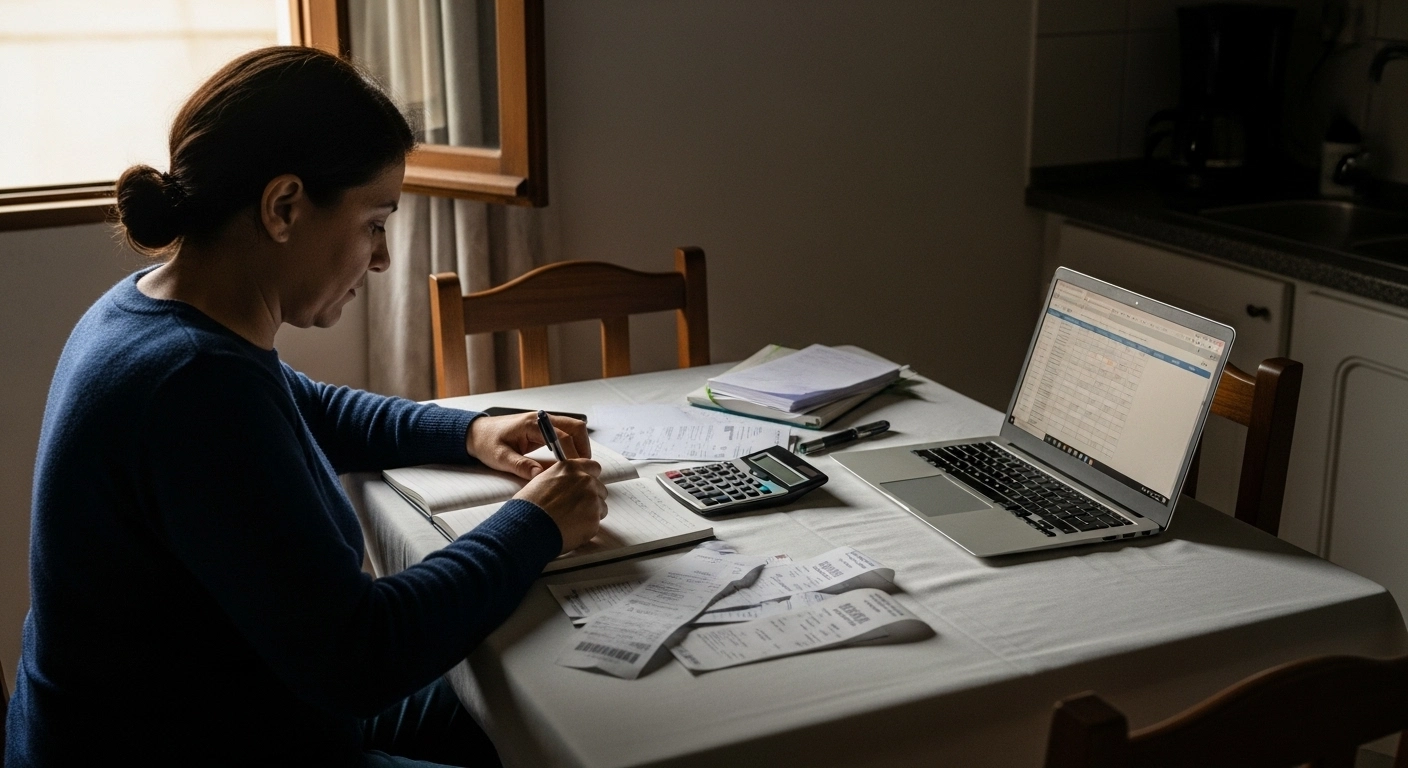

Um Checklist bem feito antes de fechar o mês financeiro reduz retrabalho e evita decisões baseadas em números incompletos. Na prática, ele ajuda a separar “o que já aconteceu” do que ainda vai cair na conta, como parcelas, débitos automáticos e boletos emitidos.

Este Checklist foi pensado para quem usa planilhas e quer encerrar o mês com mais clareza. Ele também serve para quem anota no caderno ou controla pelo app do banco, porque o ponto central é o método de conferência, não a ferramenta.

Resumo em 60 segundos

- Atualize tudo que entrou e saiu até o último dia do mês.

- Compare seus registros com o extrato bancário.

- Confira a fatura do cartão e identifique o que é do mês e o que é parcelado.

- Revise contas fixas, débitos automáticos e boletos emitidos.

- Separe gastos variáveis e despesas extraordinárias.

- Calcule o saldo real considerando compromissos já assumidos.

- Anote 2 ajustes simples para o próximo mês.

- Arquive comprovantes importantes e feche o mês com um resumo curto.

O que significa “fechar o mês” na prática

Fechar o mês é transformar uma lista de movimentações em um retrato confiável do período. Isso inclui registrar, conferir e classificar as transações para entender o resultado e o que ficou comprometido para o mês seguinte.

O erro mais comum é confundir “saldo na conta” com “dinheiro disponível”. Se você tem uma compra parcelada, um boleto emitido para o começo do mês e um débito automático agendado, o saldo não mostra o impacto real desses compromissos.

Um fechamento simples também cria histórico. Em poucos meses, você enxerga padrões que passam despercebidos no dia a dia, como aumento de gastos com delivery, variação de energia por clima ou despesas sazonais de escola.

Checklist

Um Checklist serve como trilho: você repete as mesmas verificações, na mesma ordem, e reduz a chance de “esquecer o que sempre esquece”. Isso é especialmente útil quando o mês teve imprevistos, viagens, consultas médicas ou gastos fora do padrão.

Para iniciantes, a maior vantagem é não depender da memória. Para intermediários, a vantagem é ganhar consistência: o mês fecha mais rápido, com menos ajustes tardios e menos “sustos” na virada.

O ideal é que esse Checklist fique visível onde você trabalha: na primeira aba da planilha, em um bloco de notas fixo, ou impresso junto aos documentos do mês.

Antes de tudo: trave a data de corte e evite misturar meses

Escolha um critério claro de fechamento: até o último dia do mês ou até o último dia útil. O importante é manter o mesmo padrão para comparação entre meses.

Se um Pix entrou às 23h59 do último dia e você não registrou, o resultado muda. Se uma compra no cartão foi feita no último dia, mas entrou na fatura do mês seguinte, ela pode ficar “no limbo” se você não definir regra.

Uma regra prática é trabalhar com “data do evento” para transações em conta e “data da fatura” para cartão. O que importa é decidir e repetir, para que seu histórico tenha coerência.

Passo a passo prático para fechar o mês financeiro

Comece atualizando todas as entradas e saídas do período. Inclua tarifas, juros, estornos, transferências entre contas e despesas pequenas que costumam ficar de fora, como estacionamento e compras rápidas.

Em seguida, faça a conciliação com o extrato bancário: transação por transação. Se o extrato tem algo que você não registrou, registre; se você registrou algo que não aparece, investigue e corrija a origem.

Depois, revise o cartão de crédito. Separe o que é compra à vista do que é parcela, e identifique assinaturas que passaram automaticamente. Essa etapa costuma revelar gastos “invisíveis” que se repetem.

Por fim, classifique as despesas por categoria e calcule o saldo real. O fechamento só termina quando você consegue explicar, em poucas linhas, por que o mês ficou no azul ou no vermelho.

Conciliação: onde a maioria dos fechamentos quebra

Conciliação é o ato de bater seus registros com a “verdade do banco”. Não é burocracia: é o que impede que você feche o mês com números bonitos, porém errados.

Diferenças comuns vêm de tarifas, variação de IOF, débitos automáticos, estornos e compras em trânsito (autorizadas, mas ainda não compensadas). Se você ignora “pequenas diferenças”, elas viram diferença grande no acumulado.

Um bom sinal de conciliação bem feita é quando seu saldo calculado bate com o saldo do extrato na data de corte. Se não bate, não avance para análise: primeiro corrija os registros.

Fonte: bcb.gov.br — perguntas e respostas

Cartão de crédito: separe “mês do consumo” e “mês da fatura”

O cartão cria confusão porque o consumo acontece em um dia, mas o pagamento acontece em outro mês. Sem separar isso, você perde a visão do quanto realmente gastou no período.

Uma forma simples é ter uma categoria “Cartão — pagamento da fatura” na conta, e um controle à parte (ou aba) para detalhar o que compôs a fatura. Assim, você enxerga o fluxo de caixa e o consumo sem misturar.

Se você prefere registrar cada compra do cartão no dia do consumo, tudo bem. Só não esqueça de marcar o pagamento da fatura como “transferência” (e não como gasto novo), para evitar duplicidade.

Contas fixas, variáveis e extraordinárias: a separação que organiza decisões

Contas fixas são previsíveis: aluguel, condomínio, internet, mensalidades e assinaturas. Variáveis mudam conforme uso: mercado, transporte, energia e lazer, podendo variar conforme hábitos e contexto.

Extraordinárias são despesas fora do padrão: conserto do carro, compra de remédio caro, taxa inesperada, material escolar. A diferença é importante porque extraordinário não deve “definir” seu padrão mensal.

Na prática, essa separação evita decisões injustas. Um mês ruim por causa de uma despesa extraordinária não significa que seu orçamento “sempre falha”, mas que você precisa de uma reserva ou de um plano para eventos desse tipo.

Erros comuns ao fechar o mês (e como corrigir rápido)

Erro comum: registrar o que “lembra”, não o que “aconteceu”. A correção é conciliar com extrato e fatura, e aceitar que a memória é falha quando o mês é corrido.

Erro comum: somar categorias sem revisar duplicidades. Isso acontece quando você registra compras do cartão individualmente e também registra a fatura como gasto, inflando o total do mês.

Erro comum: fechar sem considerar compromissos já assumidos. Se você tem boleto emitido ou débito agendado, o saldo real precisa descontar isso, senão você começa o próximo mês já “no aperto”.

Regra de decisão prática: o que ajustar para o próximo mês

Uma regra útil é ajustar primeiro o que é recorrente e controlável. Se um gasto variou muito por um evento pontual, ele entra como extraordinário e vira aprendizado, não necessariamente meta de corte.

Outra regra: escolha no máximo dois ajustes por mês. Exemplo realista: “reduzir refeições fora de casa em dias úteis” e “revisar assinaturas ativas”. Muitos ajustes ao mesmo tempo geram frustração e abandono do controle.

Se você fechou no negativo, não tente “compensar” com cortes radicais. Prefira entender a causa, separar o que foi extraordinário e montar um plano simples para estabilizar o próximo ciclo.

Variações por contexto no Brasil: casa, apartamento e região

Em apartamento, condomínio e taxa extra podem distorcer o mês e merecem registro separado. Em casa, manutenção, jardinagem, pequenos reparos e consumo de água podem variar mais, dependendo da rotina e do imóvel.

Por região, tarifas e sazonalidade mexem no orçamento. Energia pode variar por clima e por sinalização do custo de geração, e isso pode aparecer de um mês para o outro, mesmo sem mudança drástica de hábito.

Se você quer entender por que a conta de luz subiu, diferencie “aumento de consumo” de “mudança de custo por bandeira ou reajuste”. A consequência prática é decidir se vale mexer no hábito, investigar vazamentos, ou apenas se preparar para um período mais caro.

Fonte: gov.br — bandeiras tarifárias

Prevenção e manutenção: como manter o controle vivo

Um Checklist mensal funciona melhor quando o registro é frequente. Se você atualiza uma vez por semana, o fechamento vira conferência e análise, não caça ao recibo perdido.

Crie um hábito mínimo: anotar gastos do dia em 2 a 5 minutos, ou registrar tudo no momento da compra. O método deve caber na sua rotina, senão ele morre no segundo mês.

Guarde comprovantes importantes com critério: saúde, escola, manutenção do imóvel, transporte e itens de trabalho. Isso ajuda tanto na conferência quanto em situações futuras, como troca, garantia ou comprovação.

Quando chamar um profissional

Se o fechamento mensal mostra juros recorrentes, dívidas crescendo ou falta de controle sobre parcelas, é sinal de que você pode precisar de apoio. A ajuda não é “luxo”: às vezes é o caminho para organizar prioridades e reduzir perdas por desordem.

Profissionais podem ajudar quando há questões fiscais, atividade como MEI, renda variável ou mistura de finanças pessoais com do trabalho. Nesses casos, um erro simples vira problema maior, como atraso de obrigação ou confusão de caixa.

Para temas de MEI, é útil usar fontes oficiais para entender obrigações e emissão de guias, evitando informações desencontradas.

Fonte: gov.br — emitir DAS MEI

Checklist prático

- Definir a data de corte do mês e manter o padrão.

- Registrar todas as entradas e saídas até a data de corte.

- Conferir Pix, transferências e saques em dinheiro.

- Conciliar cada lançamento com o extrato bancário.

- Revisar tarifas, juros, estornos e valores compensados depois.

- Conferir a fatura do cartão e separar compras à vista e parceladas.

- Listar parcelas futuras e o total comprometido no próximo mês.

- Checar débitos automáticos e boletos já emitidos para o início do mês seguinte.

- Separar despesas fixas, variáveis e extraordinárias.

- Reclassificar gastos que caíram na categoria errada.

- Calcular o saldo real descontando compromissos já assumidos.

- Anotar 2 ajustes simples para o próximo mês, com foco no recorrente.

- Arquivar comprovantes relevantes e registrar um resumo do mês.

- Agendar o próximo fechamento e manter o ritmo.

Conclusão

Fechar o mês é mais do que somar: é garantir que seus números representem a realidade. Com um Checklist consistente, você reduz erros, entende padrões e toma decisões com menos improviso.

Se o mês ficou diferente do esperado, o foco não precisa ser “culpa” nem “perfeição”. O foco é identificar a causa, separar o que foi extraordinário e ajustar o próximo ciclo com passos pequenos e repetíveis.

Qual etapa do seu fechamento costuma dar mais trabalho: extrato, cartão ou categorias? E qual gasto recorrente mais aparece como “surpresa” quando você revisa o mês?

Perguntas Frequentes

Preciso fechar o mês no último dia?

Não necessariamente. Você pode fechar no último dia útil ou alguns dias depois, quando as transações já compensaram. O mais importante é manter o mesmo critério todo mês.

O que fazer quando o saldo da planilha não bate com o do banco?

Volte para a conciliação e compare lançamento por lançamento. Em geral, a diferença está em tarifas, estornos, débitos automáticos ou registros duplicados. Só avance para análise quando bater.

Como tratar compras parceladas no fechamento?

Registre a parcela do mês como despesa do período e mantenha uma lista do total de parcelas futuras. Assim, você enxerga o impacto mensal e também o compromisso que já existe para os próximos meses.

Se eu anoto tudo no cartão, devo registrar a fatura como gasto?

Se você registra cada compra individualmente, a fatura não deve entrar como gasto novo, para evitar duplicidade. Ela pode entrar como movimentação de pagamento, como se fosse uma transferência de caixa.

Como lidar com gastos em dinheiro que não aparecem no extrato?

Crie o hábito de registrar na hora ou no mesmo dia. Se for difícil, use uma regra simples: anotar qualquer gasto em dinheiro acima de um valor mínimo que faça sentido para sua rotina.

Quanto tempo deve levar um fechamento mensal?

Para quem está começando, pode levar mais tempo no primeiro mês. Com registro semanal e um processo fixo, tende a reduzir para um período curto de conferência e análise.

Como saber se meu mês foi “bom” financeiramente?

Um bom mês é aquele em que você entende o resultado e consegue explicar as causas do que variou. Mesmo um mês no negativo pode ser “bom” se ele foi extraordinário e gerou um plano realista para o próximo ciclo.

Posso usar o mesmo fechamento para finanças pessoais e do trabalho?

É possível, mas aumenta a chance de confusão. Se você é autônomo ou MEI, separar contas e categorias ajuda a ver o que é despesa do trabalho e o que é pessoal, evitando decisões erradas.

Referências úteis

Banco Central do Brasil — perguntas e respostas educativas: bcb.gov.br — Meu BC

ANEEL — explicação sobre bandeiras tarifárias: gov.br — bandeiras

Governo Federal — serviço para emitir DAS do MEI: gov.br — DAS MEI

Minha história com a educação ficou séria quando eu percebi que eu estava sempre ocupada, mas raramente progredia. Eu estudava muito em alguns dias e sumia em outros. Fazia listas enormes, acumulava PDFs, salvava vídeos “para ver depois” e, no fim, ficava com a sensação de que estava sempre atrasada.