|

Getting your Trinity Audio player ready...

|

Índice do Artigo

Uma planilha só ajuda de verdade quando as contas que entram nela refletem o seu mês real, e não apenas “as contas mais óbvias”. Na prática, o que mais atrapalha não é a falta de fórmula, e sim esquecer despesas recorrentes, misturar categorias e registrar valores no lugar errado.

Este checklist de contas foi pensado para iniciantes e intermediários no Brasil em 2026, com exemplos do dia a dia e regras simples de decisão. A ideia é você conseguir olhar para o extrato, para os boletos e para a rotina e transformar isso em registros que façam sentido no fechamento do mês.

Ao longo do texto, você vai aprender a separar contas fixas e variáveis, lidar com gastos anuais sem “explodir” um mês específico, e montar uma aba de controle que seja fácil de manter. No fim, há um checklist prático copiável, além de perguntas frequentes para ajustar ao seu contexto.

Resumo em 60 segundos

- Liste primeiro as contas que têm boleto ou débito automático (moradia, energia, internet, cartão, empréstimos).

- Separe em três grupos: fixas (valor previsível), variáveis (oscila) e anuais (acontecem poucas vezes).

- Crie uma regra: toda despesa que se repete ou é necessária para “manter a casa funcionando” entra na aba de contas.

- Para gastos anuais, registre em uma categoria “anuais” e use provisão mensal (dividir por 12) para não distorcer um mês.

- Evite misturar compras do cartão com contas do mês: registre o cartão como fatura e detalhe compras em outra aba, se precisar.

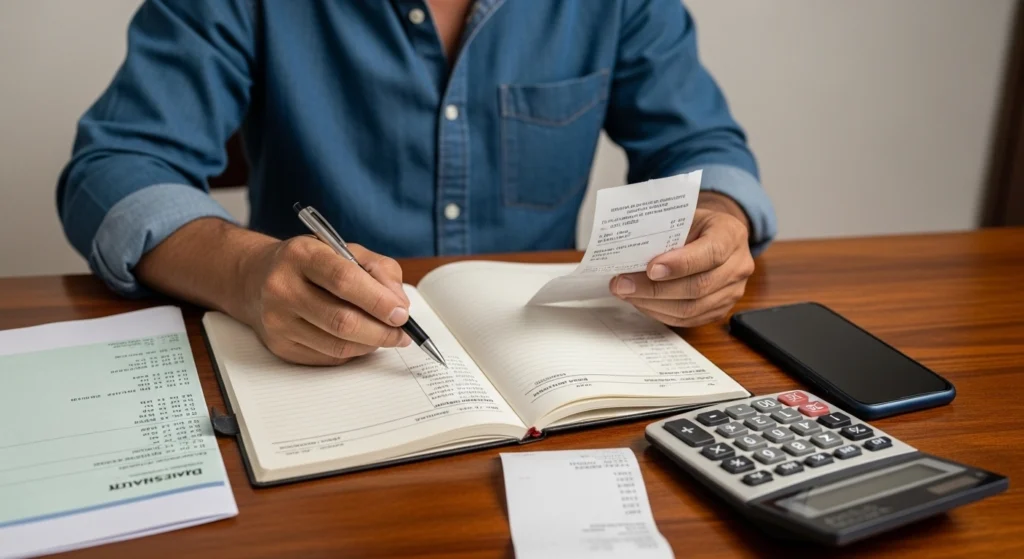

- Faça uma revisão semanal curta (5 a 10 minutos) para lançar pequenas despesas e evitar esquecimento.

- No fechamento, confira três fontes: extrato bancário, faturas e contas em débito automático.

- Se aparecer conta “surpresa” duas vezes, transforme em categoria fixa na planilha.

Contas: o que entra e o que fica de fora

Quando falamos em contas para a planilha, o foco é tudo o que mantém sua vida rodando mês a mês: moradia, serviços essenciais, transporte, alimentação e compromissos financeiros. Entram tanto despesas pagas no boleto quanto valores que saem no cartão, desde que você registre de forma organizada.

O que costuma ficar de fora são itens muito raros ou que você não pretende acompanhar com detalhe, como um presente eventual ou uma compra única grande que você já decidiu tratar como “projeto”. Mesmo assim, se essa compra afetar o caixa do mês, ela precisa aparecer em algum lugar para o fechamento não mentir.

Um exemplo simples: se você fez um curso de uma vez só, pode registrar como “Educação (pontual)”. Se todo mês tem mensalidade, aí vira conta recorrente. A planilha funciona melhor quando a regra é clara, e não quando você decide caso a caso no meio do mês.

Como classificar contas fixas, variáveis e anuais

Classificar bem resolve metade do problema. Contas fixas são aquelas que mudam pouco (aluguel, mensalidade, plano). Contas variáveis oscilam (energia, água, mercado). Contas anuais aparecem poucas vezes (IPVA, IPTU, matrícula, seguro).

Na prática, a classificação serve para você decidir como acompanhar. Fixas pedem atenção a vencimento e reajuste. Variáveis pedem comparação mês a mês e pequenas metas. Anuais pedem provisão mensal, para não “punir” o mês em que a cobrança cai.

Um jeito eficiente de lidar com anuais é criar dois registros: o pagamento quando acontecer e uma provisão mensal (um valor reservado todo mês). Assim, quando a conta anual chegar, ela não vira susto e nem faz o total do mês parecer fora da realidade.

Fonte: bcb.gov.br — orçamento

Moradia: aluguel, condomínio e moradia própria

Moradia costuma ser o maior bloco de contas e merece categorias bem separadas. Para aluguel, registre o valor total, a data e se inclui algo (por exemplo, água ou condomínio). Se inclui, anote isso para não pagar duas vezes na planilha.

Para condomínio, vale separar “condomínio” e “taxas extras” quando elas existirem. Taxa de pintura, fundo de obras e rateios eventuais distorcem o mês, então fica mais claro se você lançar como “Condomínio (extra)” ou “Obras do condomínio”.

Para moradia própria, as contas mudam: financiamento, IPTU, seguro, manutenção e reformas. O erro comum é registrar só financiamento e esquecer manutenção. Trocar resistência do chuveiro, consertar vazamento e fazer pequenos reparos são despesas recorrentes, mesmo sem boleto fixo.

Energia, água e gás: leitura, tarifa e rateio

Essas contas são variáveis e costumam enganar por causa de datas e medição. Se a conta de luz vence em abril, mas o consumo foi de março, você pode registrar pelo mês de pagamento (mais simples) ou pelo mês de consumo (mais preciso). O importante é escolher um padrão e manter.

Em apartamento, atenção ao rateio. Às vezes água ou gás vêm no condomínio e aparecem como “cota condominial”. Nesse caso, você pode manter em “Condomínio” e criar uma observação interna, ou separar em subcategorias se isso fizer diferença no seu controle.

Também vale registrar ajustes como bandeiras e variações de tarifa como parte do valor do mês, sem tentar “corrigir” demais. O objetivo é enxergar tendência e impacto no orçamento, não adivinhar a conta do próximo mês com perfeição.

Fonte: gov.br — bandeiras

Internet, celular e assinaturas: recorrência invisível

Internet e celular parecem simples, mas viram problema quando existem serviços escondidos: streaming, armazenamento, apps e assinaturas anuais. Essas contas “pequenas” são as que mais escapam porque não chegam por boleto, e sim por cobrança automática no cartão.

Um jeito prático é criar uma categoria “Assinaturas” e listar cada serviço como subitem na descrição do lançamento. Exemplo: “Assinaturas — música” ou “Assinaturas — armazenamento”. Assim, você enxerga o total do grupo e, ao mesmo tempo, sabe o que compõe.

Se alguma assinatura for anual, registre em “Assinaturas (anual)” e aplique provisão mensal. Isso evita aquele mês em que “parece” que seu gasto de lazer explodiu, quando na verdade foi só a cobrança do ano inteiro.

Transporte: combustível, passagem e manutenção

Transporte quase sempre mistura variável com periódico. No dia a dia entram combustível, passagem, aplicativos, estacionamento e pedágio. No longo prazo entram manutenção, pneus, bateria, licenciamento e seguro. Para o carro, essas contas precisam aparecer mesmo quando não acontecem todo mês.

Uma forma simples é dividir em “Transporte (uso)” e “Transporte (manutenção)”. O uso captura o cotidiano. A manutenção captura tudo o que aparece de tempos em tempos e que você quer antecipar com reserva.

Exemplo realista: se a troca de óleo acontece a cada alguns meses, ela não pode ser tratada como “imprevisto”. Ela é previsível, só não é mensal. Transformar esse tipo de gasto em categoria deixa o orçamento mais honesto.

Alimentação: mercado, feira e refeições fora

Alimentação é uma das contas mais importantes para controle, porque soma muitos lançamentos pequenos. O erro comum é registrar só o “mercado grande” e esquecer padaria, café na rua e delivery, que somam silenciosamente.

Para iniciante, uma divisão que funciona é: “Mercado/feira” e “Refeições fora”. Se você quiser um nível a mais, pode separar “Delivery” de “Refeições fora”, mas só se você realmente usar essa informação na prática.

Quando a compra do mês inclui itens que não são comida (limpeza, higiene), você tem duas opções boas. A primeira é registrar tudo em “Mercado” e aceitar uma visão mais simples. A segunda é dividir quando o valor for relevante, para entender quanto vai para cada tipo de gasto.

Saúde, educação e cuidados: do remédio ao curso

Saúde e educação não são só “mensalidade”. Entram remédios, consultas, exames, terapia, coparticipação, óculos, material escolar, cursos e assinaturas de estudo. Essas contas variam e, quando não são registradas, viram a principal fonte de “não sei onde foi parar o dinheiro”.

Para saúde, separar “Plano” (fixo) e “Saúde (variável)” costuma ajudar. Para educação, separar “Mensalidade” e “Educação (pontual)” também. Assim, você enxerga a diferença entre o que é compromisso e o que é evento.

Se houver gastos recorrentes com cuidado (por exemplo, fralda, cuidador, fisioterapia), vale tratar como conta fixa ou semi-fixa. A planilha serve para dar previsibilidade, especialmente em gastos que afetam o básico da rotina.

Impostos, taxas e obrigações anuais no Brasil

Impostos e taxas mudam por cidade e estado, mas existem padrões: IPTU (imóvel), IPVA (veículo), licenciamento, taxas de lixo, taxas de condomínio extras, matrícula escolar e seguros. Essas contas não podem ficar “fora do radar” só porque não aparecem todo mês.

A regra prática é: se a despesa é obrigatória para manter um bem ou serviço regular, ela entra como “Anuais”. Depois, você cria provisão mensal. Assim, quando chegar a guia do IPTU ou o pagamento do IPVA, o dinheiro já tem destino na sua cabeça e no seu caixa.

Um cuidado adicional é não confundir “anual” com “parcelado”. Se você parcelar uma taxa anual, ela vira mensal na prática e entra nos meses em que você paga. O importante é que o total do ano esteja visível e que o seu mês não seja surpreendido.

Passo a passo: montar a aba de contas na planilha

Uma aba de contas simples e eficiente precisa de poucas colunas: data, descrição, categoria, forma de pagamento, valor e status (pago/previsto). Se você já usa banco e cartão, acrescentar “origem” (banco/cartão/dinheiro) facilita conferência no fechamento.

Comece pelo que é mais fácil de mapear: contas com boleto e débito automático. Depois, inclua as recorrências do cartão (assinaturas, mensalidades, apps). Por fim, adicione as variáveis do dia a dia (mercado, transporte, saúde variável), porque são as que exigem disciplina de lançamento.

Para quem está começando, uma dica prática é criar uma lista fixa de categorias e não mudar toda hora. Mudança de categoria “depois eu ajeito” vira bagunça. Quando surgir algo novo, escolha entre encaixar em uma categoria existente ou criar uma nova só se ela realmente se repetir.

Quando chamar um profissional

Se as suas contas envolvem risco elétrico, gás, estrutura ou qualquer situação em que um erro pode causar acidente, a orientação é buscar profissional qualificado. A planilha é para organizar o financeiro, não para incentivar “faça você mesmo” em áreas de risco.

Também vale considerar apoio profissional quando a organização financeira vira fonte constante de estresse, quando há dívidas difíceis de renegociar ou quando o orçamento não fecha mesmo após cortes básicos. Nesses casos, uma orientação técnica pode evitar decisões apressadas.

Prevenção e manutenção

Para a planilha não morrer no segundo mês, defina uma rotina de manutenção. Uma revisão semanal curta evita acúmulo e reduz erros. No fim do mês, faça um “check triplo”: extrato, fatura e contas automáticas.

Outra prevenção é criar um lembrete para revisar reajustes: aluguel, condomínio, plano de saúde, escola e internet. Quando uma conta muda e você não atualiza, você perde o controle sem perceber, e a planilha vira um retrato atrasado.

Variações por contexto: casa, apartamento, região e medição

Em casa, é comum ter mais manutenção e despesas pontuais (telhado, encanamento, portão). Em apartamento, é comum ter rateios e custos agrupados no condomínio. Em regiões diferentes, tarifas e hábitos mudam, então o valor das contas pode variar conforme tarifa, pressão, instalação, contexto e hábitos.

Se houver medição individual de água e gás, você consegue controlar melhor e comparar meses. Se o consumo for coletivo, o foco passa a ser acompanhar tendência e verificar variações grandes no rateio, sem esperar uma “precisão perfeita”.

Erros comuns que bagunçam o total do mês

O erro mais comum é misturar “conta” com “compra”. Exemplo: registrar uma compra parcelada como se fosse uma conta mensal fixa, sem considerar que ela tem fim. Isso infla a visão do mês e impede comparações boas.

Outro erro é registrar duas vezes: pagar água no condomínio e, sem perceber, lançar uma categoria “Água” separada porque viu a palavra no demonstrativo. Para evitar, use a coluna “forma de pagamento” e uma descrição clara do que é o lançamento.

Também atrapalha usar categorias demais no começo. Quanto mais categorias, mais você decide e menos você lança. Para iniciante, é melhor ter poucas categorias bem definidas e consistentes do que um sistema perfeito que ninguém mantém.

Regra de decisão prática: “entra em contas ou não?”

Quando surgir um gasto e você ficar na dúvida, use uma regra simples: se ele é recorrente ou necessário para manter sua rotina, ele entra em contas. Se ele é raro, opcional e não volta nos próximos meses, pode entrar como “Pontual” ou “Projetos”.

Teste com exemplos reais: uma assinatura de aplicativo é recorrente, então entra. Uma troca de pneu não é mensal, mas é necessária e previsível, então entra como manutenção. Uma viagem pode ser projeto; ainda assim, se afetar o caixa do mês, precisa ser registrada em algum lugar.

O objetivo é você conseguir responder duas perguntas no fechamento: “Quanto custa meu mês para existir?” e “O que eu escolhi gastar além do básico?”. Se a sua planilha responde isso, as categorias estão boas.

Checklist prático

- Aluguel ou financiamento (valor, vencimento, reajuste quando houver).

- Condomínio (separe taxa normal e taxas extras quando existirem).

- Energia elétrica (mês de pagamento ou consumo, escolha um padrão).

- Água e esgoto (atenção a rateio em condomínio).

- Gás (botijão ou encanado; registre quando repõe).

- Internet residencial (inclua aluguel de modem/serviços extras, se houver).

- Celular (plano e pacotes adicionais).

- Assinaturas digitais (streaming, apps, armazenamento; marque anual/mensal).

- Transporte (passagem, combustível, apps, estacionamento, pedágio).

- Manutenção e peças (óleo, pneus, bateria, revisões, pequenos reparos).

- Alimentação: mercado/feira (inclua padaria quando fizer sentido).

- Refeições fora e delivery (separe se isso for útil para você).

- Saúde (plano e gastos variáveis: remédios, consultas, exames).

- Impostos e taxas anuais (IPTU, IPVA, licenciamento, seguro, matrícula).

Conclusão

Uma planilha que funciona não é a que tem mais abas, e sim a que lista as contas certas e mantém um padrão de lançamento. Quando você separa fixas, variáveis e anuais, o fechamento do mês deixa de ser um susto e vira um retrato confiável do seu custo de vida.

Se você quiser melhorar sem complicar, comece com poucas categorias, revise semanalmente e só aumente o nível de detalhe quando a informação fizer diferença na sua decisão. A meta é enxergar tendência, prever despesas e evitar “vazamentos” recorrentes.

Quais contas você sempre esquece de lançar e só lembra quando fecha o mês? E qual categoria te ajuda mais a tomar decisões: moradia, alimentação, transporte ou assinaturas?

Perguntas Frequentes

Preciso colocar compras parceladas como contas?

Se a compra parcelada afeta o mês, ela precisa aparecer. O mais organizado é registrar a fatura do cartão como conta e, se necessário, detalhar parcelas em uma aba separada para controle.

Como registrar contas anuais sem bagunçar o mês?

Registre o pagamento no mês em que ocorrer e crie uma provisão mensal (dividir o valor anual por 12). Assim, você prepara o caixa ao longo do ano e evita distorções.

Energia e água entram no mês de consumo ou de pagamento?

Os dois jeitos funcionam, desde que você mantenha o mesmo padrão. Para iniciantes, registrar no mês do pagamento costuma ser mais simples e reduz confusão.

Assinaturas pequenas precisam mesmo entrar?

Sim, porque são recorrentes e somam sem perceber. Se você não quer detalhar, crie uma categoria “Assinaturas” e lance tudo nela com descrições curtas.

Vale separar “mercado” de “limpeza e higiene”?

Vale quando essa separação muda alguma decisão sua, como meta de gasto ou ajuste de compras. Se você está começando, manter tudo em “Mercado” pode ser mais sustentável.

O que faço quando a conta vem junto do condomínio?

Você pode manter no condomínio e anotar na descrição o que está incluído, ou criar subcategorias se isso for importante para seu controle. O essencial é evitar lançar duas vezes.

Como saber se crio uma categoria nova?

Crie categoria nova quando o gasto se repetir e você quiser acompanhar tendência. Se for raro, registre como “Pontual” e não complique sua lista de categorias.

Referências úteis

Banco Central do Brasil — materiais de educação financeira: bcb.gov.br — planejar

ANEEL — informações educativas sobre tarifas: gov.br — tarifas

Prefeitura de Porto Alegre — exemplo de guia de IPTU: prefeitura.poa.br — IPTU

Minha história com a educação ficou séria quando eu percebi que eu estava sempre ocupada, mas raramente progredia. Eu estudava muito em alguns dias e sumia em outros. Fazia listas enormes, acumulava PDFs, salvava vídeos “para ver depois” e, no fim, ficava com a sensação de que estava sempre atrasada.