|

Getting your Trinity Audio player ready...

|

Índice do Artigo

Quando as contas ficam espalhadas entre papéis, mensagens e lembretes, é comum pagar algo em duplicidade, esquecer um boleto ou perder a noção do que ainda falta no mês.

Um caderno resolve porque vira um “ponto único” de consulta, onde tudo o que entra e sai da casa aparece do mesmo jeito, sempre no mesmo lugar.

Para organizar contas de forma prática, o segredo não é capricho: é repetição simples, categorias claras e um ritual curto para atualizar.

Resumo em 60 segundos

- Separe um caderno só para finanças da casa e defina uma caneta padrão.

- Crie uma página fixa com “Datas importantes” (aluguel, condomínio, luz, água, internet).

- Monte uma lista de categorias que fazem sentido para sua rotina (moradia, mercado, transporte, saúde).

- Registre cada conta com: data, valor, vencimento, forma de pagamento e status (pago/pendente).

- Reserve 10 minutos por semana para atualizar e conferir vencimentos próximos.

- Use um “espaço de imprevistos” mensal para gastos que não aparecem todo mês.

- Feche o mês com uma revisão curta: o que estourou, o que sobrou e o que muda no próximo.

- Guarde comprovantes importantes por tempo razoável e anote onde estão.

Escolhendo o caderno e a estrutura que você vai manter

O melhor caderno é o que você consegue abrir sem pensar. Pode ser simples, sem divisórias, desde que tenha páginas suficientes para alguns meses.

Se você gosta de organização visual, use marcadores de página. Se prefere rapidez, use só títulos e datas, sem enfeites.

Um bom sinal de que a estrutura está certa é quando você acha uma informação em menos de um minuto.

O que entra no caderno: contas, gastos do dia a dia e compromissos

Comece incluindo tudo o que tem vencimento: aluguel, condomínio, energia, água, internet, celular, escola, plano de saúde e assinaturas.

Depois, some os gastos variáveis que “comem” o mês: mercado, padaria, transporte, delivery, farmácia e pequenos pagamentos no cartão.

Se algo acontece raramente (IPTU, material escolar, manutenção), ele entra como compromisso do ano, para não virar susto quando chega.

Como montar as páginas fixas: visão do mês e visão da semana

A primeira página útil é a do mês: uma lista de vencimentos em ordem de data. Ela é sua régua do tempo.

A segunda é a visão da semana: um espaço para anotar o que vence nos próximos 7 dias e o que já foi pago.

Na prática, a página do mês evita esquecimentos; a da semana ajuda a agir sem correria.

Organizar contas com um passo a passo que cabe na rotina

Abra uma página para o mês atual e escreva a data do início e do fim do mês no topo, para dar contexto rápido.

Em seguida, faça uma lista de contas com cinco campos: vencimento, descrição, valor, como paga e status.

Quando pagar, marque o status e anote a data do pagamento. Isso evita dúvida depois, especialmente com débito automático e cartão.

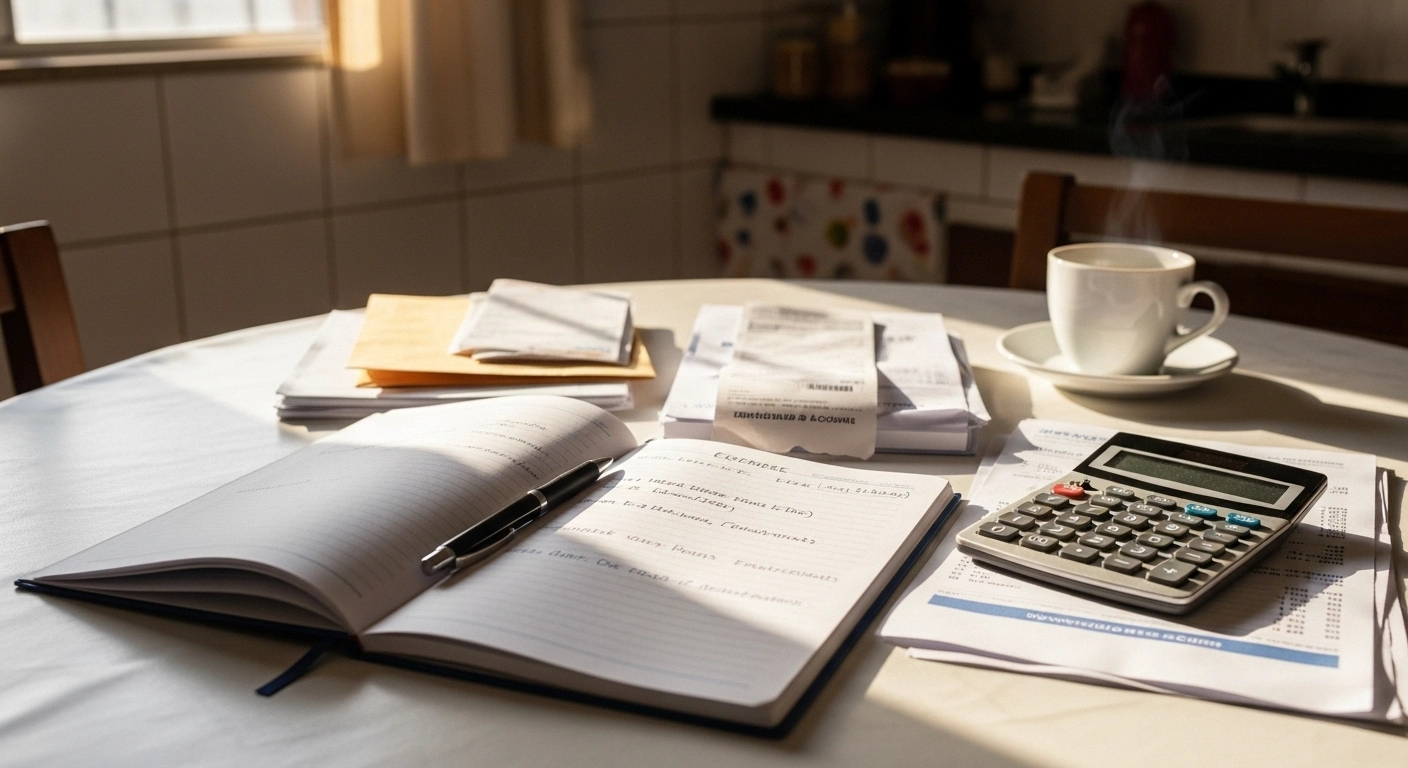

Como registrar cartão de crédito sem bagunçar o caderno

Cartão costuma confundir porque mistura datas: compra, fechamento e vencimento. O caderno precisa refletir isso.

Use uma página específica para o cartão com três linhas fixas: data de fechamento, data de vencimento e limite (se você acompanhar).

No dia a dia, registre compras grandes (mercado do mês, combustível, farmácia) e deixe miudezas agrupadas, para não lotar a página.

Uma regra simples para decidir “onde lançar” cada gasto

Se o gasto tem boleto ou vencimento certo, ele entra na lista de contas do mês. Se é gasto de consumo (mercado, transporte), entra nas categorias semanais.

Se foi parcelado, registre o total de parcelas e o valor mensal, com o mês de início e previsão de término.

Essa regra evita que o mesmo gasto apareça em dois lugares e distorce a visão do mês.

Erros comuns que fazem o caderno parar de funcionar

O erro mais comum é criar um modelo complexo e tentar preencher “perfeitamente”. Em duas semanas, a atualização vira peso.

Outro erro é não registrar o pagamento: a conta some do pensamento, mas a dúvida aparece depois (“paguei mesmo?”).

Também atrapalha misturar contas da casa com anotações aleatórias. O caderno funciona melhor quando ele é “só disso”.

Como lidar com variações de região, casa/apartamento e tipos de medição

Em muitas cidades, tarifas e cobranças mudam conforme consumo, bandeiras, taxas locais e regras do condomínio, então o valor pode variar mês a mês.

Se você mora em apartamento, inclua itens típicos como condomínio, fundo de reserva e rateios. Em casa, inclua manutenção, gás e pequenos consertos.

Se houver medição individual (água ou gás), anote a data em que costuma chegar a leitura ou a fatura, para prever o período “apertado”.

Prevenção e manutenção: o ritual de 10 minutos que evita atrasos

Escolha um dia fixo da semana para revisar vencimentos e conferir se algo ficou pendente. Pode ser domingo à noite ou segunda cedo, o que for mais realista.

Nessa revisão, você só faz três coisas: olhar os próximos 7 dias, marcar o que pagou e anotar qualquer gasto fora do padrão.

Se o mês estiver confuso, não recomece do zero. Volte ao básico e atualize apenas o essencial para retomar o controle.

Quando chamar um profissional ou buscar apoio oficial

Se as contas acumularem a ponto de envolver juros altos, negociação formal, risco de corte de serviço essencial ou pressão emocional intensa, vale buscar ajuda.

Para dúvidas de imposto, declaração, MEI, aluguel com contrato ou questões jurídicas, um contador ou advogado pode orientar com segurança, porque cada caso muda conforme regras e documentos.

Para aprender práticas de orçamento e planejamento financeiro de forma educativa, materiais públicos ajudam bastante.

Fonte: bcb.gov.br — orçamento

Checklist prático

- Defina um caderno exclusivo para a casa e deixe-o em um lugar fácil de pegar.

- Crie uma página com “Vencimentos fixos” e revise apenas quando algo mudar.

- Separe categorias simples que reflitam sua rotina (moradia, alimentação, transporte, saúde).

- Anote cada compromisso com data, valor previsto e forma de pagamento.

- Marque o status do pagamento e registre a data em que foi pago.

- Tenha uma linha mensal para imprevistos (conserto, farmácia extra, taxa inesperada).

- Registre parcelamentos com número de parcelas e mês de término.

- Reserve um momento semanal curto para atualizar e olhar os próximos 7 dias.

- Faça uma revisão no fim do mês para identificar o que variou e por quê.

- Anote onde ficam comprovantes importantes (pasta, envelope, arquivo digital).

- Quando mudar de rotina (mudança, novo trabalho), ajuste categorias antes de tentar “caprichar”.

- Se estiver atrasando, volte ao básico: vencimentos, valores e status.

Conclusão

Um caderno bem usado não serve para “controlar tudo”, e sim para diminuir dúvidas e decisões de última hora. Com poucas páginas fixas e um ritual semanal curto, a casa ganha previsibilidade.

Se você começar simples e ajustar com o tempo, o caderno vira memória do que funciona no seu mês e do que precisa mudar quando apertar.

Na sua casa, quais contas mais geram confusão ao longo do mês? E qual dia da semana seria mais fácil para você fazer a revisão de 10 minutos?

Perguntas Frequentes

Preciso anotar cada gasto pequeno?

Não necessariamente. Se isso te desanimar, agrupe os pequenos por dia ou por semana (por exemplo, “lanches e padaria”). O importante é não deixar os gastos variáveis invisíveis.

Como faço quando pago tudo no cartão?

Use uma página do cartão com fechamento e vencimento, e anote as compras grandes e recorrentes. O que é pequeno e repetitivo pode entrar como total da semana.

Débito automático atrapalha o controle?

Ele ajuda a evitar atraso, mas pode esconder o pagamento. Por isso, registre no caderno como “débito automático” e marque como pago quando aparecer no extrato.

Como registrar contas que variam muito, como luz e água?

Anote o valor do mês e, se quiser, uma observação curta (calor, visitas, vazamento, mudança de hábitos). O valor pode variar conforme tarifa, instalação, consumo e rotina.

E se eu estiver com contas atrasadas?

Comece pelo que tem maior impacto (serviços essenciais e moradia) e liste tudo com vencimento e valor atualizado. Se houver negociação formal, busque orientação para evitar acordos ruins ou confusos.

Qual é a melhor frequência para atualizar o caderno?

Para a maioria das pessoas, uma revisão semanal funciona bem. Se você movimenta muito dinheiro no dia a dia, uma revisão a cada 2–3 dias pode ser mais confortável.

Como separar contas da casa e gastos pessoais quando mora com outras pessoas?

Defina o que é “da casa” (moradia, contas, mercado básico) e o que é individual. Anote um responsável por cada conta e uma regra simples de divisão, para reduzir ruídos.

Vale guardar comprovantes?

Para pagamentos relevantes (aluguel, condomínio, acordos, serviços essenciais), guardar por um tempo razoável costuma evitar dor de cabeça. Se tiver dúvida sobre prazos e obrigações, procure orientação profissional.

Referências úteis

Portal do Investidor — material educativo sobre controle financeiro: gov.br — controle financeiro

CAIXA — cartilha educativa sobre planejamento financeiro familiar: caixa.gov.br — planejamento

Semana ENEF — iniciativas públicas de educação financeira: gov.br — Semana ENEF

Minha história com a educação ficou séria quando eu percebi que eu estava sempre ocupada, mas raramente progredia. Eu estudava muito em alguns dias e sumia em outros. Fazia listas enormes, acumulava PDFs, salvava vídeos “para ver depois” e, no fim, ficava com a sensação de que estava sempre atrasada.